Jaa:

Yhtiön rakenteen yleinen tasapaino, tyypit, miten se tehdään

yhtiön taseessa Se tiedottaa osakkeenomistajien omaisuuseristä, veloista ja pääomasta tiettynä ajankohtana ja antaa perustan tuottoasteiden laskemiselle ja niiden pääomarakenteen arvioinnille. Anna valokuva yrityksen taloudellisesta tilanteesta yhdellä hetkellä, mitä se omistaa ja velkaa, sekä osakkeenomistajien sijoittama summa.

Tase on oikaistu seuraavaan yhtälöön, jossa varat ovat toisaalta tasapainossa ja velat sekä omaan pääomaan (varat = velat + nettovarallisuus) toisella puolella. Sitä kutsutaan tasapainoksi, koska yhtälö on tasapainoinen tai tasapainoinen.

Tämä on intuitiivinen: yrityksen on maksettava kaikesta, mitä sillä on (omaisuus), joko ottamalla rahaa (ottamalla velkaa) tai ottamalla se sijoittajilta (osakepääoman myöntäminen).

Tase on yhdessä tulo- ja rahavirtalaskelman kanssa minkä tahansa yrityksen tilinpäätöksen kulmakivi.

indeksi

- 1 Taserakenne

- 1.1 Varat

- 1.2 Velat

- 1.3 Pääoma

- 2 tyyppiä

- 2.1 Luokiteltu tasapaino

- 2.2 Yleinen kokotasapaino

- 2.3 Vertaileva tasapaino

- 2.4 Pystytasapaino

- 3 Yleisen tasapainon tekeminen?

- 3.1 Käytä peruslaskennan yhtälöä

- 3.2 Aseta taseen otsikko ja päivämäärä

- 3.3 Varojen jakson valmistelu

- 3.4 Vastuuosuuden valmistelu

- 3.5 Varojen ja kokonaismäärien laskeminen

- 4 Esimerkki

- 5 Viitteet

Taseen rakenne

Tase koostuu seuraavista osista:

varat

Varat ovat kaikki yrityksen omistamat osat. Varoja on kahdenlaisia: lyhytaikaiset ja pitkäaikaiset varat.

- Lyhytaikaiset varat ovat osia, jotka yritys on hankkinut ja jotka tulevat voimaan alle vuoden kuluttua. Lyhytaikaiset varat katsotaan rahaksi, vaihto-omaisuudeksi, myyntisaamisiksi ja ennakkovakuutuksiksi.

- Pitkäaikaiset varat ovat yhtiön omistamia käyttöomaisuushyödykkeitä. Tähän luokkaan kuuluvat toimistotarvikkeet, rakennusten omaisuus, maa, pitkäaikaiset sijoitukset, osakkeet ja joukkovelkakirjat.

velat

Ne ovat maksuja, jotka yrityksen on tehtävä. Sellaisten omaisuuserien tapaan myös lyhytaikaiset ja pitkäaikaiset velat.

- Lyhytaikaiset velat ovat maksuvelvoitteita, jotka yhtiön on maksettava 12 kuukauden kuluessa tilinpäätöspäivästä. Esimerkiksi toimittajille maksettavat laskut, maksettavat palkat ja maksettavat tuloverot.

- Pitkäaikaiset velat ovat määriä, jotka yhtiöllä on yli vuoden. Esimerkiksi pankkisitoumukset ja velat. Nämä velat ovat yksi yhtiön varojen rahoituksen lähteistä.

pääoma

Yrityksen osakkeenomistajilla on osa sitä. Pääoma on toinen rahoituslähde. Kun velvoitteet vähennetään yhtiön varoista, tulos on pääoma. Pääoma koostuu maksetusta pääomasta ja voittovaroista.

- Maksettu pääoma on summa, jonka jokainen osakkeenomistaja on alun perin maksanut osakkeistaan.

- Kertyneet voittovarat viittaavat siihen rahamäärään, jota yhtiö ei myynyt osakkeenomistajille, ja sen sijaan sijoitti itselleen.

tyyppi

Tasapainoa on useita. Yleisimmät ovat seuraavat:

Luokiteltu tasapaino

Esittää tietoja tilien alaluokkiin luokitellun yrityksen varoista, veloista ja pääomasta.

Se on yleisin taseen esitystapa, ja se luo hyvää työtä, kun yhdistetään suuri määrä yksittäisiä tilejä täysin luettavassa muodossa.

Tilintarkastajien on esitettävä tasetiedot samassa luokitusrakenteessa eri jaksojen aikana, jotta tiedot olisivat vertailukelpoisempia.

Yleinen kokotasapaino

Siinä ei esitetä pelkästään taseeseen sisältyviä vakiotietoja, vaan myös saraketta, jossa sama informaatio on prosentteina kokonaisvaroista (omaisuuserien osalta) tai prosentteina kokonaisveloista ja omasta pääomasta. On hyödyllistä tarkastella eri tilien koon suhteellisia muutoksia.

Vertaileva tasapaino

Tämä muoto esittää rinnakkaiset tiedot yrityksen varoista, veloista ja varoista useista hetkistä.

Esimerkiksi vertaileva tase voisi esittää taseen kunkin vuoden lopussa kolmen viime vuoden aikana. On hyödyllistä korostaa muutoksia ajan myötä.

Vertikaalinen tasapaino

Taseen esitysmuoto on yksittäinen numeroiden sarake, joka alkaa varojen rivikohdista, jota seuraa velkojen rivikohdat ja päättyy pääoman rivikohtiin..

Kussakin näistä luokista erät esitetään likviditeetin laskevassa järjestyksessä.

Miten tehdä yleinen tasapaino?

Yleisen tasapainon tekemiseen tarvittavat tiedot ovat yhtiön pääkirjassa, jossa kirjataan kaikki tietyn ajanjakson rahoitustapahtumat..

Käytä peruslaskennan yhtälöä

Tämä on: varat = velat + oma pääoma.

Yhtiön taseessa on kolme osaa:

varat

omistamansa resurssit.

velat

Velat, joita sinulla on.

perintö

Osakkeenomistajien maksut ja yhtiön voitot.

Aseta taseen otsikko ja päivämäärä

Käytä sivun yläreunan otsikkoa "tase". Alla luetellaan organisaation nimi ja eräpäivä, jona tasapaino vaikuttaa.

Varojen jakson valmistelu

- Listaa kaikki lyhytaikaiset varat, jotka voidaan muuntaa rahaksi alle vuoden kuluttua tilinpäätöspäivästä. Ne on lueteltu niiden maksuvalmiuden mukaan tai niiden helppoutta käteiseksi. Yhteiset tilit ovat: käteisvarat, vaihdettavat arvopaperit, myyntisaamiset, varastot ja ennakkomaksut.

- Sisällytä lyhytaikaisten varojen osamäärä, kutsumalla sitä "lyhytaikaisiin varoihin".

- Luettelo kaikista pitkäaikaisista omaisuuseristä tai käyttöomaisuudesta, jotka ovat yhtiön kiinteistöjä, tuotantolaitoksia ja laitteita, joita käytetään yli vuoden ajan, vähennettynä poistoilla.

- Luettele aineettomat tai ei-monetaariset varat, jotka kestävät yli vuoden, kuten patentit, tekijänoikeudet, tavaramerkit.

- Sisällytä pitkäaikaisen omaisuuden osamäärä, kutsumalla sitä "kiinteän omaisuuden kokonaismääräksi".

- Lisää lyhytaikaisia ja käyttöomaisuushyödykkeitä, merkitsemällä se "kokonaisvarat".

Velkojen valmistelu

- Määritä lyhytaikaiset velat, jotka erääntyvät vuoden kuluessa tilinpäätöspäivästä. Yhteiset tilit ovat: velat, lyhytaikaiset liitetiedot.

- Sisällytä lyhytaikaisten velkojen kokonaismäärä ja otsikko se "lyhytaikaiset velat".

- Laske pitkäaikaiset velat, joita ei makseta vuoden kuluessa. Sisällytä pitkäaikaiset setelit ja kiinnitykset, eläkejärjestelyt.

- Sisällytä pitkäaikaisten velkojen kokonaismäärä ja kutsu sitä "yhteensä pitkäaikaisiin velkoihin".

- Lisää lyhytaikaisia ja pitkäaikaisia velkoja. Anna sille nimi "yhteensä velat".

Varojen ja kokonaismäärien laskeminen

- Luo luettelo kaikista pääomatileistä, kuten tavallisista osakkeista, omista osakkeista ja kertyneistä voittovaroista.

- Laske kertyneet voittovarat, jotka ovat voittoja, jotka yritys on saanut jonkin ajan kuluessa. Kertyneiden voittovarojen määrä haetaan edellisen kauden saldosta, ja se lisätään tuloslaskelmaan saatuun voittoon, jolloin saadaan kertyneet voittovarat yhteensä.

- Kaikki perintöasiakirjat lisätään, jolloin "täydellinen perintö".

- Lisää "kokonaisvelkojen" ja "kokonaisvarojen" määrät. Soita se "kokonaisvastuiksi ja varoiksi".

- Tasapaino on laadittu oikein, jos ne ovat yhtä suuria kuin "kokonaisvarat" ja "kokonaisvelat ja pääoma".

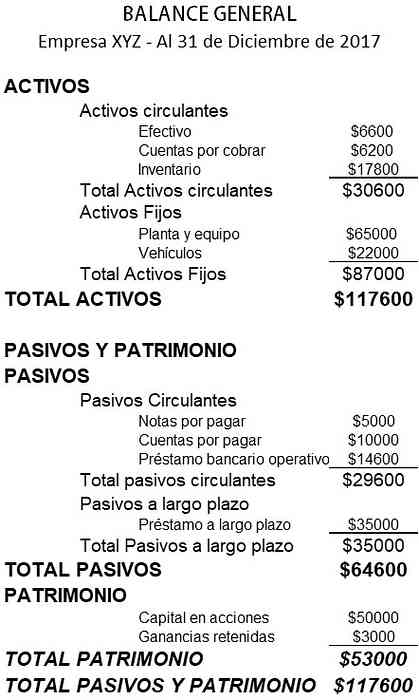

esimerkki

Alla on esimerkki pienen yrityksen taseesta:

viittaukset

- Investopedia (2018). Tase. Otettu: investopedia.com

- Wikipedia, vapaa tietosanakirja (2018). Tase. Otettu: en.wikipedia.org.

- Rochelle Bailis (2017). 5 yksinkertaista tapaa luoda tase. QuickBooksin resurssikeskus. Otettu: quickbooks.intuit.com.

- Sage Advice (2015). Mitkä ovat taseet ja miksi ne ovat tärkeitä? Otettu: sage.com.

- Corporate Finance Institute (2018). Tase. Otettu: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Esimerkki tase. Otettu: smallbusiness.wa.gov.au.

- Kirjanpitotyökalut (2017). Tasetyyppien tyypit. Otettu osoitteesta accountstools.com.